|

Тема контрольной работы «Бюджетирование как инструмент

стратегического управления предприятиями металлургического холдинга» по

дисциплине «Управление предприятием».

В условиях стремительных изменений отношений собственности в

украинской экономике получают широкое распространение структуры

концентрированного корпоративного капитала в форме интегрированных групп и

образующих их холдингов. Холдинговые объединения осуществляют управление

имуществом через управляющую (материнскую, головную) компанию. Как правило,

холдинги владеют диверсифицированным инвестиционным портфелем для обеспечения

устойчивого роста бизнеса. Одной из главных задач таких корпоративных структур

является создание эффективной системы управления, позволяющей быстро принимать

правильные решения.

Для получения достоверной информации для обоснования

стратегических решений на уровне холдинга необходимо внедрить систему

бюджетирования на предприятиях, являющихся его структурными подразделениями.

Бюджетирование как инструмент экономического управления обеспечивает

возможность оперативного и стратегического планирования деятельности холдинга в

целом и его структур, что ведет к достижению поставленной цели.

Вопросам укрупнения и концентрации капитала посвящены труды таких

ученых, как Ю. Бригхем, С. Майерс, Д. Моррис, Д. Рид, Д. Хэй и др. Российскими

исследователями в этой области являются И. Беляева, Г. Макарова, А. Мовсесян,

Э. Уткин, А. Фельдман и т. д.

Существенный вклад в развитие теории и практики бюджетирования

внесли такие зарубежные ученые, как Р. Брейли, Э. Джонс, К. Друри, Д. Ирвин, Т.

Карлин, Дж. Сигел, Д. Хоуп, Д. Шим, а также отечественные исследователи В.

Аньшин, И. Балабанов, И. Бланк, О. Волкова, Н. Данилочкина, О. Каверина, А.

Карминский, В. Ковалев, Е. Логачева, А. Поддерегин, В. Самочкин, Е. Стоянова,

А. Шеремет и др. Однако на сегодняшний день недостаточно изученными остаются

вопросы организации управления финансовыми потоками большого количества

разнородных промышленных активов, с помощью которых реализуются стратегические

планы одной группы.

Следовательно, целью работы является исследование

организационно-методических аспектов бюджетирования холдинга для обеспечения

стратегического управления металлургическими предприятиями.

Бюджетирование как инструмент стратегического управления

предприятиями металлургического холдинга

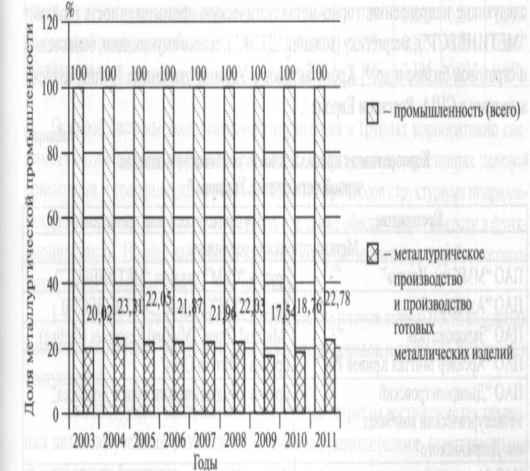

Металлургический комплекс объединяет более 300 предприятий и

является стратегически важным для экономики Украины, определяет основную часть

в экспорте страны, снабжая полуфабрикатами целый комплекс базовых отраслей -строительство,

машино- и судостроение. В течение всего периода существования Украины как

независимого государства доля металлургического производства в общем объеме

промышленной продукции составляла порядка 20% (рис. 1).

Основу комплекса составляют 146 крупных предприятий, связанных

отраслевой принадлежностью, из которых 12 - черной металлургии, 7 - трубных, 10

- метизных, 20 - цветной металлургии, 35 - вторичных металлов, 26 -

горнорудных, 3 - ферросплавных, 16 - коксохимических, 17 - по производству

огнеупоров.

В 1999-2004 гг. произошли коренные изменения в структуре

собственности предприятий ГМК Украины - под давлением конкуренции активно

формировались вертикально интегрированные структуры. Предпосылкой объединения

акционерного капитала металлургических предприятий Украины с крупными

корпоративными транснациональными структурами являются сложные технологические

цепи производства и дальнейшая глобализация мировой экономики. В результате

интеграционных процессов почти все крупные предприятия ГМК Украины относятся к

составу холдингов и групп. На сегодняшний день в корпоративные интегрированные

структуры входят все 12 из 12 заводов и комбинатов черной металлургии (табл.

1), все 7 из 7 - трубных заводов, 12 из 20 заводов и комбинатов цветной

металлургии, 12 из 16 коксохимических предприятий. В настоящее время профиль

металлургической промышленности Украины определяют уже не отдельные комбинаты,

а крупные концентрированные структуры, владеющие горно-металлургическими

предприятиями, такие как "Систем Капитал Менеджмент"

("СКМ"), "Evraz Group S.A.", "Приват",

"Индустриальный союз Донбасса".

Как правило, в состав интегрированных структур крупного

концентрированного капитала (Групп) входят разные холдинги, охватывающие активы

нескольких отраслей (бизнесов). Например, Группа "Приват" в Украине

владеет активами и холдингами в металлургической, горнорудной, нефтяной,

машиностроительной, финансовой и других отраслях. Холдинги Группы

"СКМ" охватывают в Украине следующие направления:

горно-металлургическую промышленность (холдинг "МЕТИНВЕСТ"),

энергетику (холдинг "ДТЭК"), телекоммуникации, банковский и страховой

бизнес и др.. Кроме активов в Украине указанные Группы владеют активами в США,

России и Европе.

Таблица 1

Корпоративная принадлежность комбинатов и заводов черной металлургии

Украины

|

Предприятие

|

Группа

(корпоративная принадлежность)

|

|

Металлургические

комбинаты

|

|

ПАО

"ММК им. Ильича"

|

Группа

"СКМ"(холдинг "МЕТИНВЕСТ")

|

|

ПАО

"Азовсталь"

|

Група

"СКМ"(холдинг "МЕТИНВЕСТ")

|

|

ПАО

"Запорожсталь"

|

"Midland

Group"(Midland Resources Holding)

|

|

ПАО

"Арселор Миттал Кривой Рог"

|

Группа

"Миттал Стил"

|

|

ПАО

"Днепропетровский металлургический комбинат им. Дзержинского"

|

Группа

"Индустриальный союз Донбасса"

|

|

ПАО

"Алчевский металлургический комбинат"

|

Группа

"Индустриальный союз Донбасса"

|

|

Металлургические

заводы

|

|

ПАО

"Краматорский металлургический завод"

|

Группа

"Индустриальный союз Донбасса"

|

|

ПАО

"Енакиевский металлургический завод"

|

Группа

"СКМ" (холдинг "МЕТИНВЕСТ")

|

|

ПАО

"Днепропетровский металлургический завод им. Петровского"

|

Группа

"Evraz Group SA"

|

|

ПАО

"Кременчугский сталелитейный завод"

|

Группа

"ТАС"

|

|

ПАО

"Донецксталь - металлургический завод"

|

Группа

"Донецксталь"

|

|

ПАО

"Днепроспецсталь"

|

Группа

"EastOne"

|

Результаты работы Группы на примере данных "СКМ" (табл.

2) демонстрируют значительный объем финансовых потоков, циркулирующих в

пределах интегрированных структур крупного концентрированного капитала. Объем и

интенсивность финансовых потоков, а также инициирующие их отношения

собственности в интегрированных структурах промышленного капитала (холдингах и

Группах) Украины, приводят к изменению методов экономического управления

металлургическими предприятиями - активами Группы, что и является предметом

исследования в пределах данной работы.

Таблица 2

Основные консолидированные финансовые показатели Труппы

"СКМ" (млрд. дол.)

|

Показатели

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Консолидированная

стоимость активов

|

11,372

|

19,903

|

18,075

|

18,539

|

22,788

|

|

Валовой

доход

|

6,719

|

9,563

|

15,985

|

8,151

|

12,819

|

|

Прибыль

за год до налогообложения

|

1,053

|

1,745

|

3,000

|

0,283

|

1,299

|

|

Расходы

по налогу на прибыль

|

0,349

|

0,379

|

0,805

|

0,186

|

0,449

|

|

Прибыль

за год

|

0,704

|

1,366

|

2,195

|

0,097

|

0,850

|

Основой системы экономического управления в Группах корпоративно

связанных активов является бюджетирование, реализуемое на принципах целевой

ориентации и координации всех хозяйственных процессов структурных подразделений

Группы, контроля за уровнем рисков, а также обеспечения гибкости в

функционировании.

На наш взгляд, для крупных корпоративных структур бюджетирование

следует рассматривать с трех позиций.

. Как процесс трансформации стратегических планов деятельности

компании в годовые финансово-экономические показатели доходов и расходов,

платежей и поступлений.

. Как инструмент контроля за соответствием затрат на достижение

поставленных целей полученным результатам, а также за руководителями,

ответственными за выполнение бюджетов.

. Как технологию информационно-аналитической поддержки управления,

предназначенную для повышения экономической обоснованности принимаемых стратегических

решений.

До вхождения в состав вертикально интегрированных структур для

большинства отечественных металлургических предприятий был характерен

линейно-функциональный тип структуры управления. В этом случае при

бюджетировании деятельности структурных подразделений 10 возникали

трудности, связанные с многостадийностью производственного процесса:

металлургическая продукция передавалась из одного цеха в следующий по ее

производственной себестоимости. Однако центрами прибыли были цехи, выпускающие товарную

продукцию. Структурные подразделения предприятия как центры затрат не

генерировали финансовые потоки и не рассматривались как центры финансового

учета.

После вхождения металлургического предприятия в состав Группы

изменился и тип структуры управления, что существенно отразилось на порядке и

методике его бюджетирования.

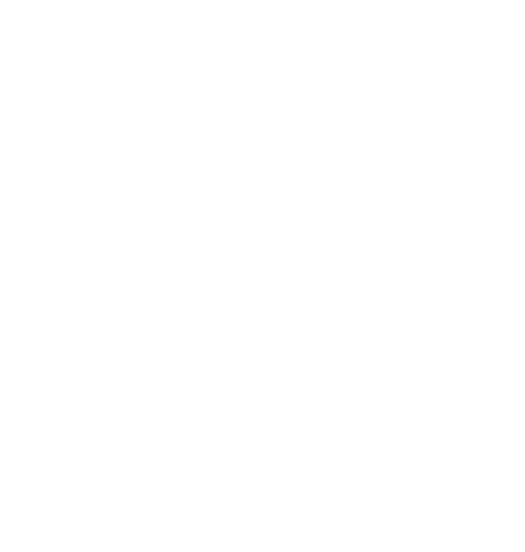

Группа - это интегрированная компания, владеющая корпоративными

правами ряда предприятий (производственных активов), являющихся

самостоятельными юридическими лицами, и осуществляющая управление их

деятельностью. При достижении корпоративным капиталом Группы значительных

размеров возникает необходимость структурировать активы внутри нее в

соответствующие дивизионы и (или) холдинги (рис. 2).

Рис. 2. Структура интеграции корпоративно связанных активов в

Группе крупного концентрированного капитала

Дивизион - структурное подразделение Группы, координирующее

деятельность корпоративно связанных активов, объединенных по отраслевому

признаку и организационно подчиненных дивизиону. Холдинг - структурное

подразделение Группы, которое от имени материнской компании осуществляет

централизованное управление дивизионами и (или) корпоративно связанными

активами, объединенными по признаку единства технологической цепочки.

Украинский металлургический холдинг, как правило, включает 3

дивизиона: горнорудный, коксоугольный и дивизион готовой продукции.

Активы горнорудного дивизиона Группы производят различные виды

железорудного сырья для металлургического производства, полностью обеспечивают

сырьем металлургические активы Группы, а также поставляют свою продукцию на

многие другие украинские и зарубежные металлургические комбинаты.

Коксоугольный дивизион объединяет угледобывающие и коксохимические

предприятия Группы. Его активы должны полностью покрыть потребности

металлургических активов Группы в доменном коксе.

Дивизион готовой продукции объединяет металлургические комбинаты,

располагающие сталеплавильными и прокатными мощностями, мини-заводы по

производству готовой металлургической продукции, а также компании,

обеспечивающие продажи и поставки продукции Группы потребителям. Дивизион

готовой продукции отвечает за производство широкого сортамента готовой

металлургической продукции, полуфабрикатов и прочей продукции, которые

предназначены и для продажи конечным потребителям, и для обеспечения

производственных процессов других активов холдинга и (или) Группы как в

Украине, так и за ее пределами.

При дивизиональной структуре управления большое количество

финансовых потоков между автономными структурными подразделениями Группы можно

учитывать только по унифицированным разделам финансовой отчетности с

последующим суммированием и определением сводных (консолидированных) бюджетов.

Предложенная структура интеграции корпоративно связанных активов в Группе (рис.

2) необходима для учета влияния уровней управления и иерархической

подчиненности субъектов дивизионов и холдингов на организацию системы

корпоративного стратегического планирования и выступает одним из элементов

организационно-методического подхода к бюджетированию структурных подразделений

Группы.

Развить методологию бюджетирования металлургических предприятий,

входящих в состав Групп, можно путем разработки комплексной модели бюджетного

процесса, охватывающей 3 уровня иерархии (актив - дивизион - холдинг)

корпоративной Группы и обеспечивающей интегрированность составления оперативных

и стратегических планов и бюджетов, текущий контроль за выполнением принятых

бюджетов и учет возникающих отклонений. Порядок системы бюджетирования

определяется производственно-хозяйственной структурой Группы и характеризуется

следующими параметрами:

наличием двух четко выраженных контуров управления -

производственного и административно-хозяйственного;

значительным количеством структурных подразделений разных уровней

управления (иерархии);

множеством вспомогательных процессов и существенным потреблением

ресурсов в этих процессах.

В общем случае бюджет структурного подразделения Группы

представляет собой скоординированный план, охватывающий все стороны

деятельности подразделения в виде связанных между собой финансовых и

натуральных показателей, составленный на определенный бюджетный период.

Особенностью модели бюджетирования в Группе является выделение различных его

способов на иерархических уровнях производственного актива, дивизиона и

холдинга. На уровне холдинга предлагаемая модель бюджетного процесса (рис. 3)

организована параллельно-последовательным выполнением на трех уровнях иерархии.

Процесс бюджетирования берет начало на первом уровне (холдинга): стратегический

департамент холдинга для планово-бюджетного департамента обрабатывает ряд

стратегических и операционных данных, которые необходимо передать в активы

холдинга (3-й уровень) для планирования бюджетов.

Рис. 3. Модель формирования бюджетного процесса холдинга

На этом этапе стратегический департамент холдинга должен

подготовить набор ключевых стратегических показателей планирования: комплексный

прогноз горно-металлургического рынка, комплекс стратегических планов

дивизионов, инвестиционных планов активов. Далее процесс будет продолжаться на

уровне актива: на основе полученных ключевых показателей планирования и

внутренних показателей соответствующими подразделениями и службами актива будет

выполняться разработка обобщающих бюджетов актива (БДР, БДДС, ББЛ). Полученные

бюджеты необходимо утвердить у Генерального директора актива, после чего

бюджетирование переходит на 2-й уровень - бюджеты активов должны

рассматриваться и утверждаться на уровне дивизиона. Далее на этом уровне путем

консолидации бюджетов активов финансовой службой дивизиона будут создаваться

обобщающие бюджеты дивизиона. Процесс бюджетирования в холдинге по предлагаемой

модели будет замыкаться на 1-м уровне. В планово-бюджетном департаменте

холдинга утверждаются обобщающие бюджеты дивизионов, а на их основе

определяются объемы и направления финансовых потоков, осуществляются проверка

достижимости запланированных ключевых показателей принятой стратегии, контроль

за эффективностью деятельности дивизионов и активов, консолидация бюджетных

документов холдинга.

Данная модель обеспечивает комплексность процесса бюджетирования,

учитывает структуру интеграции корпоративно связанных активов в Группе (см.

рис. 2), принимает во внимание влияние уровней управления и иерархической

подчиненности субъектов процесса, автоматизирует функции планирования,

нормирования, анализа и контроля, создает возможности для консолидации бюджетов

различных типов и уровней. Кроме того, предлагаемая модель (по сравнению с принятой

ранее системой экономического планирования и контроля) упрощает процесс

стратегического управления всеми подчиненными субъектами интегрированной

Группы.

Основой моделирования бюджетного процесса холдинга становится

бюджетирование на 3-м уровне - металлургического предприятия (актива),

входящего в состав дивизиона. Модель бюджетирования актива предусматривает

выделение 3-х уровней центров финансовой ответственности (ЦФО).

К ЦФО 1-го уровня (ЦФО-1) необходимо отнести само металлургическое

предприятие.

В ЦФО 2-го уровня (ЦФО-2) входят основные производственные

комплексы актива: коксохимическое производство, аглодоменный, сталеплавильный,

прокатный комплексы и т. д.

К ЦФО-3 относят цеха вспомогательного и обслуживающего

производства, вспомогательные и обслуживающие службы и отделы основных

производственных комплексов актива.

При таком способе распределения уровней финансовой ответственности

внутри актива предполагается, что обобщающие бюджеты актива создаются путем

консолидации бюджетов трех категорий:

БНС - натурально-стоимостные бюджеты (бюджет продаж, бюджет

производства, бюджет службы главного инженера и др.), включающие натуральные и

стоимостные показатели, характеризующие движение и остатки товаров, материалов,

запасов, основных средств и т. д.;

БДР - бюджеты, описывающие формирование доходов и расходов ЦФО-1 и

ЦФО-2 в финансовых показателях (бюджет доходов, бюджет расходов, бюджет

налоговых платежей, инвестиционный бюджет, бюджет финансовых расходов и доходов

и др.);

БДДС - бюджеты движения денежных средств, отражающие поступления и

выплаты денежных средств.

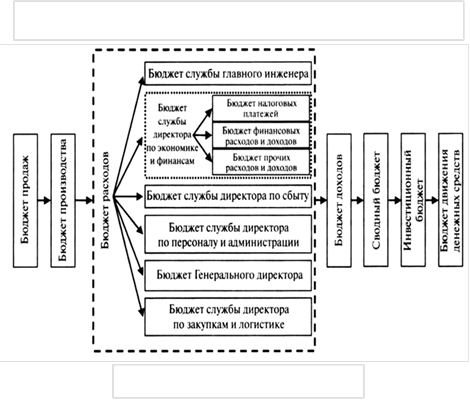

Предлагаемая модель формирования бюджетов на уровне актива

представлена на рисунке 4.

Первым этапом бюджетирования на уровне актива являются

генерирование заявок от его цехов и служб и их структуризация по центрам

финансовой ответственности (ЦФО-1, ЦФО-2, ЦФО-3).

Служба директора по экономике и финансам актива ЦФО-1 на основе

комплексных показателей холдинга, плана производственных возможностей актива

готовит план продаж продукции и утверждает его у Генерального директора. С

учетом этого разрабатывается бюджет производства, который передается ЦФО-2, где

необходимо выполнить расчет нормативов затрат по основным видам сырья и

материалов, балансов энергетических и транспортных цехов.

Рис. 4. Модель создания обобщающих бюджетов на уровне актива

металлургического холдинга

металлургический холдинг бюджетирование

Служба директора по экономике и финансам формирует расходную и

доходную части бюджета на основе бюджета производства, расчетных данных ЦФО-2,

оптовых цен на сырье и материалы и оптовых цен на реализуемую продукцию, а

затем передает утвержденные план продаж и бюджет производства в ЦФО-2 и ЦФО-3,

которые на их основе составляют свои бюджеты. Процесс бюджетирования в активе

завершается этапом подготовки обобщающих бюджетов - сводного бюджета актива,

бюджета движения денежных средств и инвестиционного бюджета (на базе

консолидации бюджетов ЦФО-2 и ЦФО-3).

Бюджет необходимо составлять на плановый год с разбивкой на

кварталы с ежеквартальным уточнением бюджета и ежемесячным анализом

фактического выполнения бюджетов, с анализом отклонений от запланированных

величин и, при необходимости, внесением корректив в управленческие планы.

Оперативный контроль выполнения бюджета осуществляется в течение

всего бюджетного периода. В нем должны быть задействованы все структурные

подразделения, участвующие в бюджетном процессе.

Руководитель каждого подразделения несет ответственность за

выполнение своего бюджета. Ответственность за организацию процесса выполнения

бюджетов и контроль несет Генеральный директор.

На основе поступивших от подразделений плановых и отчетных данных

финансовые службы всех уровней стратегического управления холдинга могут

формировать сметы и калькуляции, расходные части бюджетов, сводные бюджеты в

формате НСБУ и трансформировать их в соответствии с Международными стандартами

финансовой отчетности (МСФО), сопоставлять показатели сводных бюджетов МСФО с

заданными целевыми ключевыми показателями эффективности.

Выводы

Исследование предпосылок развития методологии экономического

управления металлургическими предприятиями Украины показало, что объективный

процесс объединения акционерного капитала металлургических предприятий Украины

с крупными корпоративными транснациональными структурами, обусловленный

оптимизацией производственно-технологических отношений и дальнейшей

глобализацией мировой экономики, актуализирует необходимость учета новых

отношений собственности в системе управления образовавшихся интегрированных

структур промышленного капитала.

Основой системы экономического управления в Группах корпоративно

связанных активов становится бюджетирование, реализуемое на принципах целевой

ориентации и координации всех хозяйственных процессов структурных подразделений

Группы, контроля за уровнем рисков, а также обеспечения гибкости

функционирования.

Предложенный организационно-методический подход к бюджетированию

металлургических предприятий, входящих в Группы крупного концентрированного

капитала, оптимизирует процесс стратегического управления всеми подчиненными

субъектами интегрированной Группы.

Процесс бюджетирования в интегрированных Группах осуществляется

циклическим способом по каскадному типу: холдинг - дивизионы - активы.

К основным задачам бюджетирования на уровне холдинга относятся:

разработка ряда стратегических и операционных данных, необходимых

для выполнения бюджетного процесса;

управление процессом бюджетирования;

контроль и анализ выполнения бюджетов;

анализ отклонений от запланированных величин и принятие

корректирующих решений.

Главными задачами активов является расчет первичных и обобщение

сводных бюджетов, их своевременное предоставление для обеспечения

бюджетирования на уровне дивизиона и холдинга, а также последующее выполнение

бюджета активов.

Бюджетирование - лучший путь достижения поставленной

стратегической цели. Этот процесс является полноценной технологией

информационно-аналитической поддержки управления, позволяющей повысить

обоснованность расходов, улучшить качество и прогнозы доходов, установить

взаимосвязь между целевыми показателями стратегии Группы и холдинга, а также

затратами на их достижение.

В работе исследованы организационно-методические вопросы

бюджетирования деятельности холдинга для обеспечения стратегического управления

металлургическими предприятиями Украины, рассмотрены методы и инструменты

экономического управления металлургическими предприятиями в составе холдинга и

дивизионов.

|

Благотворительной деятельностью называется деятельность граждан или фирм на бескорыстной, добровольной основе по предоставлению помощи в виде денежных средств, товаров, услуг или оказанию иной поддержки другим гражданам и организациям.

Благотворительной деятельностью называется деятельность граждан или фирм на бескорыстной, добровольной основе по предоставлению помощи в виде денежных средств, товаров, услуг или оказанию иной поддержки другим гражданам и организациям.  Спектр последствий конфликтов достаточно представителен. Их можно дифференцировать на две основные группы: позитивные (функциональные) и негативные (дисфункциональные). Имеется семь функциональных последствий конфликта.

Спектр последствий конфликтов достаточно представителен. Их можно дифференцировать на две основные группы: позитивные (функциональные) и негативные (дисфункциональные). Имеется семь функциональных последствий конфликта. Одна из важных задач руководителя - вести за собой организацию в процессе выработки иерархических уровней стратегического намерения - стратегической пирамиды, - которая вмещает в себя набор связанных между собой видения, миссии, целей и стремлений.

Одна из важных задач руководителя - вести за собой организацию в процессе выработки иерархических уровней стратегического намерения - стратегической пирамиды, - которая вмещает в себя набор связанных между собой видения, миссии, целей и стремлений.