|

Проведем анализ устойчивости финансового положения предприятия.

Анализ проводится на основе бухгалтерского баланса ЗАО «Вестра» на 1.12.2010 г. (см. Приложение 1).

Коэффициенты платежеспособности (финансовой устойчивости) и ликвидности отражают способность предприятия погасить свои краткосрочные обязательства легкореализуемыми средствами.

Для анализа ликвидности необходимо рассмотреть следующие коэффициенты:

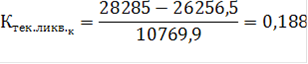

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и погашения его срочных обязательств.

(2.1) (2.1)

Нормальный уровень данного коэффициента считается равным 2. Невыполнение установленного норматива говорит об угрозе финансовой нестабильности ввиду различной степени ликвидности активов и невозможности их срочной реализации в случае одновременного обращения кредиторов.

Изменение показателя текущей ликвидности в отчетный период:

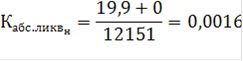

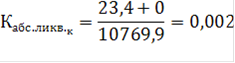

Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности. Нормальное значение коэффициента абсолютной ликвидности: 0,2 - 0,5.

(2.2) (2.2)

Значение коэффициента равное 0,002 показывает что предприятием каждый день потенциально могут быть оплачены 0,2% срочных обязательств.

На основе всех этих коэффициентов можно сказать, что предприятие не может погасить краткосрочную задолженность за счет оборотных активов, предприятие является не платежеспособным.

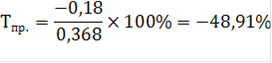

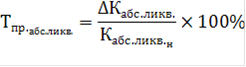

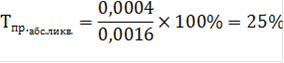

Рассчитаем изменение показателя абсолютной ликвидности в отчетный период:

Темп прироста отражает рост абсолютной ликвидности на 25 % .

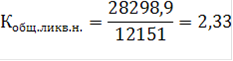

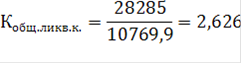

Рассчитаем коэффициент общей ликвидности (коэффициент покрытия) по следующей формуле:

(2.3) (2.3)

Коэффициент покрытия

показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем значение коэффициента больше, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно реализовать в срочном порядке.

Нормальным считается значение коэффициента 1.5 - 2.5, в зависимости от отрасли экономики. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Проведем анализ финансовой устойчивости ЗАО «Вестра».

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость.

Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее половины финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.[11.C.148]

|

Благотворительной деятельностью называется деятельность граждан или фирм на бескорыстной, добровольной основе по предоставлению помощи в виде денежных средств, товаров, услуг или оказанию иной поддержки другим гражданам и организациям.

Благотворительной деятельностью называется деятельность граждан или фирм на бескорыстной, добровольной основе по предоставлению помощи в виде денежных средств, товаров, услуг или оказанию иной поддержки другим гражданам и организациям.  Спектр последствий конфликтов достаточно представителен. Их можно дифференцировать на две основные группы: позитивные (функциональные) и негативные (дисфункциональные). Имеется семь функциональных последствий конфликта.

Спектр последствий конфликтов достаточно представителен. Их можно дифференцировать на две основные группы: позитивные (функциональные) и негативные (дисфункциональные). Имеется семь функциональных последствий конфликта. Одна из важных задач руководителя - вести за собой организацию в процессе выработки иерархических уровней стратегического намерения - стратегической пирамиды, - которая вмещает в себя набор связанных между собой видения, миссии, целей и стремлений.

Одна из важных задач руководителя - вести за собой организацию в процессе выработки иерархических уровней стратегического намерения - стратегической пирамиды, - которая вмещает в себя набор связанных между собой видения, миссии, целей и стремлений.