|

Финансовое планирование на предприятии - это процесс разработки системы финансовых планов, в рамках которого производится расчёт и обобщение в денежном выражении финансовых показателей, характеризующих стратегические цели деятельности предприятия, пути их достижения, необходимые для этого финансовые ресурсы, а также финансовое состояние предприятия на предстоящий период. Финансовые показатели являются объектом финансового планирования.

Связь финансового планирования со стратегическими целями деятельности предприятия осуществляется посредством системы сбалансированных показателей. Финансовые показатели являются важной составной частью обеих систем. В рамках финансового планирования производится описание и анализ целей деятельности с помощью детализированных финансовых показателей, а также оптимизация путей их достижения с учётом используемых ресурсов.

Поиск путей повышения эффективности финансового планирования и управления на предприятии привёл к появлению системы бюджетирования, одним из главных элементов которой является бюджет, определяемый как план, выраженный в количественных показателях. Анализ используемого в экономической литературе и практике финансового менеджмента термина «бюджетирование» показывает существование его различных интерпретаций. Расхождения в определении позволили выявить три основных подхода к толкованию сущности бюджетирования: одни учёные определяют его как процесс разработки бюджетов, другие - как инструмент финансового планирования, с помощью которого оно осуществляется, третьи рассматривают варианты определений в зависимости от того, что является объектом бюджетирования.

Бюджетирование - это процесс разработки системы бюджетов по центрам финансовой ответственности, бизнес-процессам и проектам, в рамках которого производится расчёт и обобщение в денежном выражении всех основных финансовых показателей.

Центры финансовой ответственности, бизнес-процессы и проекты являются объектами бюджетирования, которые конкретизируют объект финансового планирования (рис. 1.1), что улучшает качество финансового планирования, делает его более детальным и эффективным в управлении предприятием. Использование этого инструмента позволяет персонифицировать ответственность за достижение запланированных финансовых показателей.

Рис. 1.1. Связь системы бюджетирования со стратегическими целями деятельности предприятия и конкретизация

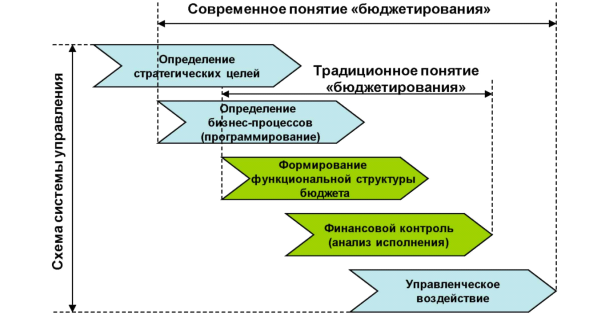

В широком смысле бюджетирование представляет собой систему всеобщего планирования и контроля в рамках корпорации, что дает ее руководству возможность определить, каким образом были достигнуты те или иные фактические результаты. По своей сути бюджетирование является инструментом достижения более высоких результатов. С помощью этого инструмента можно описывать фактически произошедшие и планируемые события во взаимосвязи с процессами, происходящими в корпорации и ее подразделениях (рис. 1.2).

Рис.1.2 Понятие бюджетирования в системе управления

Главное назначение бюджетирования заключается в повышении финансово-экономической эффективности и финансовой устойчивости организации путем координации усилий всех подразделений, нацеленных на достижение количественно определенного конечного результата.

В современных условиях бюджетирование осуществляется с учетом следующих факторов:

• стратегические цели развития компании;

• функциональные и финансовые цели компании;

• существующие ограничения;

• структура финансовой системы компании.

Бюджетирование будет эффективным только тогда, когда выполняются следующие условия:

) бюджетирование имеет четкую связь со стратегией компании;

) процесс управления избавлен от лишних (дублирующих) действий;

) в работе компании присутствует гибкость, которая заключается в исправлении управленческих решений сразу после изменения ситуации;

) работа компании строится с обязательным применением современных web-технологий, ускоряющих и стандартизирующих сбор данных;

) в процесс бюджетирования вовлекаются все работники компании.

Таким образом, составление бюджета следует рассматривать как бизнес-процесс. В рамках этого процесса должна быть четко зафиксирована причинно-следственная связь между финансовыми вложениями и результатами хозяйственной деятельности предприятия. Но в настоящее время у большинства предприятий система бюджетирования не является четко организованной и дееспособной.

Эффективность системы бюджетирования зависит от таких факторов, как организация системы, контроль, координация и степень синхронизации со стратегией. В то же время бюджетирование как технология управления имеет и объективные недостатки, снижающие ее эффективность. К основным недостаткам традиционного бюджетирования следует отнести ограниченную степень использования нефинансовых показателей и ориентацию на решение краткосрочных задач в ущерб долгосрочным.

|

Благотворительной деятельностью называется деятельность граждан или фирм на бескорыстной, добровольной основе по предоставлению помощи в виде денежных средств, товаров, услуг или оказанию иной поддержки другим гражданам и организациям.

Благотворительной деятельностью называется деятельность граждан или фирм на бескорыстной, добровольной основе по предоставлению помощи в виде денежных средств, товаров, услуг или оказанию иной поддержки другим гражданам и организациям.  Спектр последствий конфликтов достаточно представителен. Их можно дифференцировать на две основные группы: позитивные (функциональные) и негативные (дисфункциональные). Имеется семь функциональных последствий конфликта.

Спектр последствий конфликтов достаточно представителен. Их можно дифференцировать на две основные группы: позитивные (функциональные) и негативные (дисфункциональные). Имеется семь функциональных последствий конфликта. Одна из важных задач руководителя - вести за собой организацию в процессе выработки иерархических уровней стратегического намерения - стратегической пирамиды, - которая вмещает в себя набор связанных между собой видения, миссии, целей и стремлений.

Одна из важных задач руководителя - вести за собой организацию в процессе выработки иерархических уровней стратегического намерения - стратегической пирамиды, - которая вмещает в себя набор связанных между собой видения, миссии, целей и стремлений.