|

Исследуется синхронность формирования положительного и отрицательного денежных потоков в разрезе отдельных интервалов отчетного периода. Синхронность формирования положительного и отрицательного денежных потоков в разрезе отдельных интервалов рассматриваемого периода оценивается на основе коэффициента корреляции этих двух видов денежных потоков по следующей формуле:

(1.10) (1.10)

где ККдп - коэффициент корреляции положительного и отрицательного денежных потоков предприятия в рассматриваемом периоде;

Рп.о. - частота возникновения отклонений положительного и отрицательного денежных потоков в рассматриваемом периоде;

ПДПt - сумма положительных денежных потоков в одном интервале рассматриваемого периода времени;

ПДПср. - средняя сумма положительного денежного потока в одном интервале рассматриваемого периода;

Аодп - среднеквадратическое отклонение положительного денежного потока в рассматриваемом периоде;

ОДПt - сумма отрицательных денежных потоков в конкретных интервалах рассматриваемого периода;

ОДПср.- средняя сумма отрицательного денежного потока в рассматриваемом периоде времени;

Лодп - среднеквадратическое отклонение отрицательного денежного потока в рассматриваемом периоде;

п - общее количество интервалов в рассматриваемом периоде времени.

Исследуется ликвидность денежных потоков предприятия. В процессе исследования ликвидности денежных потоков рассчитывается динамика коэффициента ликвидности денежного потока. Расчет коэффициента осуществляется по следующей формуле:

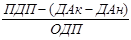

КЛдп =  (1.11) (1.11)

где КЛдП - коэффициент ликвидности денежного потока предприятия в рассматриваемом периоде;

ПДП - сумма валового положительного денежного потока;

ДА - сумма остатка денежных активов предприятия на конец периода;

ДАН - сумма остатка денежных активов на начало периода; ОДП - сумма валового отрицательного денежного потока. Рассчитывается также коэффициент абсолютной платежеспособности или «кислотный тест» по следующей формуле:

КАП = (ДА + КФВ) / ОБк, (1.12)

где КАП - коэффициент абсолютной платежеспособности;

ДА - сумма денежных активов предприятия на определенную дату;

КФВ - сумма краткосрочных финансовых вложений предприятия на определенную дату;

ОБк - сумма всех краткосрочных (текущих) финансовых обязательств предприятия на определенную дату.

Определяется эффективность денежных потоков предприятия с использованием коэффициента эффективности денежного потока предприятия, который рассчитывается по следующей формуле:

КЭдп= (1.13) (1.13)

где КЭдп - коэффициент эффективности денежного потока предприятия;

ЧДП - сумма чистого денежного потока предприятия;

ОДП - сумма валового отрицательного денежного потока.

Определенное представление об уровне эффективности денежного потока позволяет получить расчет коэффициента реинвестирования чистого денежного потока, который рассчитывается по следующей формуле:

КРчдп= (1.14) (1.14)

где КРчдп - коэффициент реинвестирования чистого денежного потока в рассматриваемом периоде;

ЧДПР - сумма чистого денежного потока предприятия, направленная на инвестирование его развития в рассматриваемом периоде;

ЧДП - общая сумма чистого денежного потока предприятия.

На втором этапе проводится исследование факторов, влияющих на формирование денежных потоков предприятия. В процессе такого анализа рекомендуется подразделение факторов на внешние и внутренние.

На третьем этапе приводится обоснование типа политики управления денежными потоками предприятия. Финансовая теория выделяет три основных типа политики управления денежными потоками предприятия: агрессивная, умеренная и консервативная.

На четвертом этапе проводится выбор направлений и методов оптимизации денежных потоков предприятия, обеспечивающих реализацию избранной политики управления ими. На данном этапе решаются следующие задачи: выявление и реализация резервов, позволяющих снизить зависимость предприятия от внешних источников привлечения денежных средств; обеспечение более полной сбалансированности положительных и отрицательных денежных потоков по видам хозяйственной деятельности предприятия; повышения суммы и качества чистого денежного потока, генерируемого хозяйственной деятельностью предприятия.

Перейти на страницу: 1 2 3 4 5 6 7

|

Благотворительной деятельностью называется деятельность граждан или фирм на бескорыстной, добровольной основе по предоставлению помощи в виде денежных средств, товаров, услуг или оказанию иной поддержки другим гражданам и организациям.

Благотворительной деятельностью называется деятельность граждан или фирм на бескорыстной, добровольной основе по предоставлению помощи в виде денежных средств, товаров, услуг или оказанию иной поддержки другим гражданам и организациям.  Спектр последствий конфликтов достаточно представителен. Их можно дифференцировать на две основные группы: позитивные (функциональные) и негативные (дисфункциональные). Имеется семь функциональных последствий конфликта.

Спектр последствий конфликтов достаточно представителен. Их можно дифференцировать на две основные группы: позитивные (функциональные) и негативные (дисфункциональные). Имеется семь функциональных последствий конфликта. Одна из важных задач руководителя - вести за собой организацию в процессе выработки иерархических уровней стратегического намерения - стратегической пирамиды, - которая вмещает в себя набор связанных между собой видения, миссии, целей и стремлений.

Одна из важных задач руководителя - вести за собой организацию в процессе выработки иерархических уровней стратегического намерения - стратегической пирамиды, - которая вмещает в себя набор связанных между собой видения, миссии, целей и стремлений.